Cayó 0,8% en los primeros tres meses del año; si continúa la tendencia negativa hasta fines de 2014, el país no habrá crecido a tasas chinas

Por José Hidalgo Pallares | LA NACION

El Indec confirmó ayer algo que las estimaciones privadas, que el Gobierno suele descalificar, ya habían adelantado en las últimas semanas: la economía argentina está en recesión.

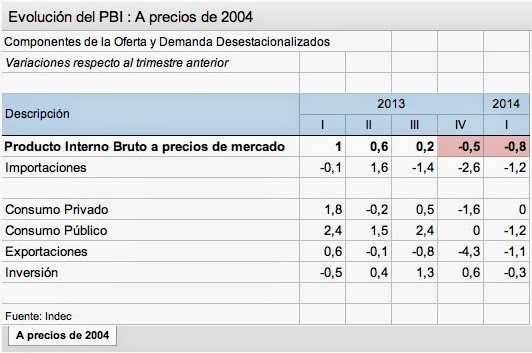

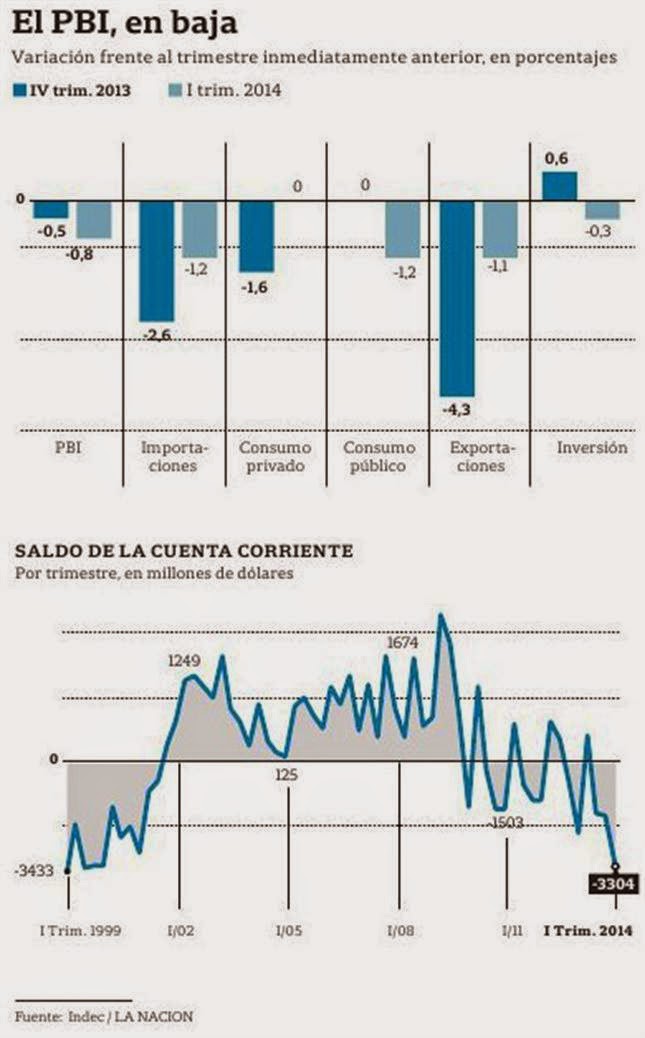

Según el organismo de estadísticas, en el primer trimestre del año el PBI se contrajo 0,8% frente al cuarto trimestre de 2013 (en la medición desestacionalizada). La economía acumuló así su segunda caída trimestral consecutiva, ya que en el cuarto trimestre del año pasado la actividad se contrajo, también según las cifras oficiales, 0,5%. Para los economistas, dos trimestres consecutivos de caída en el nivel de actividad implican que la economía está técnicamente en recesión.

De hecho, lacontracción de la economía que reflejan las cifras oficiales es un poco más pronunciada que la que muestra el índice PBI Congreso, que presentaron la semana pasada algunos diputados de la oposición. De acuerdo con esa medición, que promedia los cálculos de varias consultoras, en el primer trimestre del año la actividad se contrajo 0,4% y en el cuarto trimestre de 2013 la baja fue de 0,6%, siempre en la medición desestacionalizada, frente al trimestre inmediatamente anterior.

Los resultados del primer trimestre no sólo están muy por debajo del 6,2% de crecimiento anual proyectado en el presupuesto público para 2014, sino que también -si la tendencia se mantiene en lo que resta del año, como temen varios economistas- tirarán aún más hacia abajo el promedio de crecimiento económico del período kirchnerista.

En mayo, cuando se presentaron los resultados de las cuentas nacionales calculadas con el año base 2004, el Indec admitió que el crecimiento de la economía durante la "década ganada" no había sido a tasas tan chinas como se decía hasta entonces. Si al finalizar 2014 el PBI de la argentina se contrae 1,5%, como prevén en Orlando J. Ferreres y Asociados (OJF), el crecimiento promedio de los últimos tres años habrá sido de apenas 0,8% y de 4,9% para los últimos diez años.

La contracción de 0,8% en el primer trimestre responde, según el informe del Indec, a una caída casi generalizada en los componentes del PBI por el lado del gasto. El consumo público se redujo 1,2%, las exportaciones cayeron 1,1% y la inversión se contrajo 0,3%. El consumo privado, que en el cuarto trimestre de 2013 registró una baja de 1,6%, mostró una variación nula (0%).

El PBI de la Argentina también mostró en el primer trimestre una caída interanual de 0,2%. En ese caso el resultado se explica por el mal desempeño de distintos sectores económicos.

La agricultura se desplomó 7,3%, la industria manufacturera cayó 0,8%, la construcción bajó 2,1% y el comercio se contrajo 3,1%. Esos cuatro sectores son, además, los principales generadores de empleo en el sector privado, por lo que sus resultados explican el deterioro del mercado laboral reconocido por el propio Indec.

Según el organismo oficial, en el primer trimestre de este año la tasa de empleo, es decir, el porcentaje de la población que tiene una ocupación, fue de 41,8%, 0,4 punto menos que en el mismo período del año anterior. De hecho, la tasa de empleo del primer trimestre fue la más baja desde el segundo trimestre de 2009 (también 41,8%), año en que, según el Indec, la economía creció apenas 0,1% y según los estudios privados se contrajo 3 por ciento.

Más allá de un leve repunte en el segundo trimestre por la mejor cosecha de soja, los analistas privados no esperan que en el año completo la economía registre resultados positivos. El último informe LatinFocus Consensus Forecast incluye previsiones de hasta 2% de caída y ninguna de las consultoras o bancos que participan del relevamiento espera un crecimiento superior al 0,7 por ciento.

Varios de los informes publicados por el Indec en las últimas semanas muestran que la economía continúa registrando resultados negativos. Después de la baja en el primer trimestre, las exportaciones mostraron una caída interanual de 13% en abril y de 16% en mayo. Las importaciones, en tanto, registraron caídas de 14% y 17% en los mismos meses. También los informes sobre industria, construcción y servicios públicos siguieron mostrando resultados negativos más allá del primer trimestre.

Las estadísticas privadas confirman esa tendencia. Según OJF, en mayo la actividad económica se contrajo 2,5% en términos interanuales. El informe resalta el deterioro en la industria, el transporte y el comercio. Y añade: "Si descontamos estos tres sectores en baja, el nivel de actividad se encuentra cayendo, sólo compensado en el presente por el crecimiento de la cosecha de soja".

lanacion.com.ar