El Gobierno devalúa el peso a una tasa impensada tiempo atrás. Aun así la brecha cambiaria no se achica. ¿Es que al subir uno más de prisa le imprime mayor velocidad al paralelo? Analistas explican este nuevo escenario y cuáles son las causas que empujan al alza a ambas cotizaciones

POR RUBÉN RAMALLO

Hay momentos en los que un gobierno, obligado por las circunstancias, tiene que tomar decisiones que van en contra de los lineamientos que durante años dijo defender.

Esto mismo parece ser lo que está sucediendo con el manejo del dólar en la Argentina.

Por un lado, el Ejecutivo critica a los empresarios que propician una corrección cambiaria. Y hasta llegó a afirmar de manera categórica que "aquellos que buscan una devaluación deberán esperar a otro Gobierno".

Pero, por otro, eso que reprocha es lo que mismo que está haciendo. Tal es así, que el tipo de cambio oficial ha venido subiendo en estos últimos meses a tasas que cómodamente superaron el 30 por ciento.

Ancla se busca

Tiempo atrás, la administración K utilizaba al dólar como "ancla anti-inflacionaria".

Es decir, no lo hacía subir tan de prisa bajo el argumento de que la "misión" del billete verde era la de evitar que el índice inflacionario se dispare aun más.

¿Cuál era su razonamiento al defender esta política? Que los insumos importados tienen una elevada participación en la cadena de producción, de modo tal que si se contenía el tipo de cambio esto iba a atenuar la suba de precios.

Para cumplimentar esta idea, durante un buen tiempo -y hasta los primeros meses de este año- el dólar fue subiendo muy por debajo de la inflación, lo que fue acentuando el atraso cambiario y dejando en evidencia mayores problemas de competitividad a la hora de tener que vender productos argentinos al mundo.

Por cierto, ahora el contexto global cambió y estas cuestiones ya no serán tan fáciles de corregir.

"La inflación le terminó marcando la cancha y poniéndole un piso a la devaluación", afirma el economista Tomas Bulat.

Ahora el Gobierno -en un sorprendente giro y urgido por recuperar algo del terreno perdido- está haciendo lo opuesto a lo que señalaba en sus lineamientos de otros años: el dólar dejó de ser un "ancla" para contener precios y ahora acelera incluso por encima de la suba de la inflación.

Círculo vicioso

Claro que todos estos cambios -que muestran que el relato oficial va por un lado y la realidad por otra- también son producto de otras cuestiones vinculadas con lo que está ocurriendo más allá de las fronteras.

Una de ellas es el fuerte proceso devaluatorio que están experimentando las monedas de la región, consecuencia de un dólar que comienza su proceso de fortalecimiento en el mundo.

Es que la Economía de Estados Unidos se recupera -junto a ella su moneda- lo que hace que los inversores se dolaricen y emigren capitales de la región.

A modo de ejemplo, el peso uruguayo y el real brasileño muestran depreciaciones del orden del 15% y 12%, lo cual le mete más presión al gobierno argentino.

Así las cosas, la administración K ahora tiene que hacer subir al dólar más de prisa para cumplir con dos premisas a la vez:

• Tiene que superar a la inflación local (para lograr una devaluación real y no nominal).

• Tiene que acompañar el proceso devaluatorio que se está dando en el "vecindario".

Todo un dilema para un Gobierno que ahora quiere acelerar el dólar a fondo -a tasas impensadas meses atrás- pero que ve que no le alcanza, porque la alta inflación licúa dicha devaluación.

"No hay que olvidarse lo que ocurre con las otras monedas en América latina, que se depreciaron en términos reales y no nominales, ya que los países tienen menos inflación", manifiesta Bulat.

"Como consecuencia -agrega- la Argentina ahora se ve obligada a realizar una fuerte corrección cambiaria para no quedarse atrás".

Así las cosas, el ritmo de deslizamiento del dólar en la Argentina pasó del orden del 17% (hasta abril pasado) al 20% en mayo, 27% en junio, 30% en julio y 40% en agosto, para moderarse parcialmente en septiembre en 24%.

Es decir, a un ritmo que en varios meses sobrepasó a la inflación.

"Es previsible que el Gobierno no solo mantendrá el actual ritmo de devaluación actual sino que incluso va a acelerarlo", afirma Bulat.

"El gran problema -añade- es que, al emitir para cubrir el rojo fiscal, la inflación también se acelera. Esto, a su vez, lo obliga a tener que subir más al dólar. Al elevarse ambos, la administración kirchnerista no logra entonces que se dé una fuerte devaluación real. Es casi como un círculo vicioso", señala el analista.

Carlos Melconian se expresa en igual sentido: "El gran inconveniente de fondo es que sobran pesos y faltan dólares".

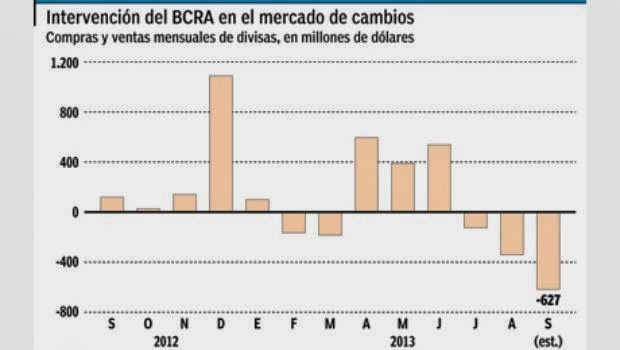

"La gran falencia de la economía es que el déficit obliga al Gobierno a emitir y parte de esa emisión se va al blue, lo que le inyecta más presión al mercado cambiario", destaca el economista.

Dólar oficial sube, ¿empuja al paralelo?

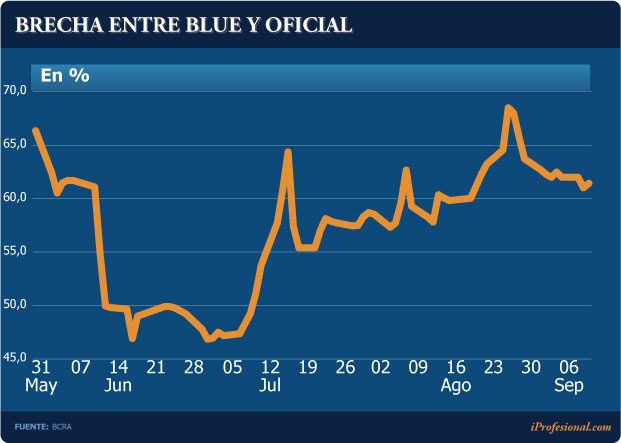

Uno de los grandes interrogantes que se presentaba tiempo atrás era si el Gobierno, al acelerar la suba del dólar oficial iba a poder acortar la brecha con el blue o si, por el contrario, cuanta más velocidad le imprimiera más se iba a ir corriendo el billete informal, manteniendo la distancia.

La realidad empieza a dar algunas pistas de que, al menos hasta ahora, ha venido ocurriendo lo segundo.

Esto puede visualizarse en el siguiente gráfico, en el que se observa que la tendencia es a que la brecha se mantenga o incluso amplíe: pasó de un nivel promedio del 45/50% a principios de julio, al 60/65% actual.

En buen romance, parecería que hasta que no se llegue a un valor que el mercado considere "razonable" para el tipo de cambio oficial, se da el hecho de que el Gobierno más lo aumenta y más se desplaza el blue.

Como que hay cierta "resistencia" a que se logre acortar la brecha.

Claro que los inversores no sólo miran el tipo de cambio oficial, sino además la cantidad de pesos "dando vueltas" en la economía y el nivel de reservas.

Para establecer una referencia de cuál debería ser el precio teórico del billete verde, dividen el total de moneda local por dichas reservas para así llegar a una cifra orientativa que, en la jerga, se la conoce como dólar de convertibilidad.

No está escrito, pero lo cierto es que desde hace ya varios meses el precio del billete informal se viene ubicando muy cerca de ese valor teórico.

"El blue depende de la base monetaria, reservas y de la devaluación oficial. Y siempre va subiendo de a escalones", afirma Bulat.

El analista Diego Giacomini, de Economía & Regiones, plantea su punto de vista sobre por qué el gap entre cotizaciones no se achica.

"El dólar paralelo y la brecha son la demostración de que los problemas de fondo siguen sin solucionarse, pese a que el Gobierno ahora esté acelerando la suba del oficial". Y menciona entre esos desajustes al rojo fiscal, la caída de reservas y la alta emisión.

Al igual que Melconian, Bulat destaca que cuando en la economía hay muchos pesos y pocos dólares se generan más inflación y más devaluación. "Esto, hasta que no haya un plan inflacionario no va a cambiar", opina.

En igual sentido, Nicolás Dujovne, ex economista jefe del Banco Galicia, sostiene que "lo que hace subir el precio del blue es el ritmo de emisión".

Sobre esto hay consenso entre los economistas respecto a que la evolución del billete informal dependerá de cuánto el Gobierno use la maquinita de imprimir billetes para financiar gasto público y rojo fiscal más allá del valor del oficial.

Según Giacomini, "a un país que hace crecer su dinero en circulación a un 36% anual le es imposible tener inflación de un dígito. Y, con caída de reservas, lograr que el tipo de cambio suba de a poco".

"A mediano plazo, esta política se traducirá en peores resultados en términos de crecimiento, generación de empleo, inflación y estabilidad", sostiene.

Para el economista Aldo Abram, director de la Fundación Libertad y Progreso, "el problema que tiene el Gobierno es que se ve obligado a debilitar el peso más de prisa, al tiempo que se le complica comprar dólares".

Según este analista, "incrementar el ritmo de depreciación sin un plan integral orientado a resolver los otros problemas incide negativamente, pues puede forzar la suba de los precios".

Por lo pronto, la maquinita de imprimir pesos sigue operando a plena capacidad en un contexto en el que los argentinos quieren menos moneda local y más dólares.

Esto se observa claramente en los distintos mercados: el sojero retiene su producción (que la ve como un activo dolarizado), la clase media viaja y compra autos importados y los inversores de la plaza financiera recurren a cualquier tipo de bonos verdes.

El futuro del blue

En general, los analistas consultados por iProfesional coinciden en señalar que si la emisión monetaria sigue al ritmo actual y las reservas no recuperan terreno, el blue rondará los $11 hacia fin de año.

En tanto, el oficial superará aquella meta de los $6 que anunciara Guillermo Moreno a principios de 2013, y terminará entre los $6,25 y $6,40.

Para Bulat, el informal se ubicará entre los $10 y los $11 para diciembre, muy cerca del llamado "dólar de convertibilidad" (ver nota: El blue, protagonista: su escapada valida a quienes usan como referencia al "dólar de convertibilidad").

Por su parte, el analista Salvador Di Stéfano, que lo ubica en los $11,50 para finales de año.

"El blue evoluciona de acuerdo con lo que el mercado cree que es la verdadera depreciación del peso. Es por eso que hoy no puede estar por debajo de los $9", remarca el analista Aldo Abram.

Claro que a los cálculos teóricos que puedan realizar analistas sobre el devenir del billete informal, el mercado suma el "factor incertidumbre" propio del contexto pre-electoral. En este sentido, existe un abanico muy amplio de especulaciones sobre qué medidas tomará el Gobierno luego de octubre.

"Hoy prevalece la sensación de que llegarán varias medidas luego de los comicios, porque la gente percibe que la economía no está funcionando bien y las iniciativas que se trataron de implementar, como el blanqueo y el plan Cedin, fracasaron", remarca un importante banquero que pidió reserva de identidad.

Por lo pronto, con las cuentas en orden -es decir sin déficit, un Banco Central juntando dólares, emisión moderada e inflación en baja- la suba del billete verde oficial redundaría en un acortamiento de la brecha cambiaria.

Pero, en el actual contexto -en el que nada de lo anterior se cumple- el informal sigue mirando por el espejito retrovisor cómo su colega, aun haciendo un denodado esfuerzo y pisando el acelerador, no logra achicar distancias.

{kind=link}

{kind=link}