Este último caso comprende al de las tasas de interés que, en sus diferentes versiones, ubican a la Argentina en los niveles más altos del ranking financiero regional e, incluso, global.

Para el actual contexto no es una buena señal, ya que habla del elevado "premio" que deben pagar las entidades para evitar que el dinero siga saliendo del sistema, producto de la mayor incertidumbre reinante y de la fuga al dólar.

Del otro lado del mostrador, cuanto más abonan por los plazos fijos más deben encarecer el costo del financiamiento vía tarjetas, préstamos personales e hipotecarios.

Y este punto resulta clave, habida cuenta de que el país hizo del boom de consumo "el"caballito de batalla para que la economía pueda crecer a partir del mercado doméstico, dándole a éste el mote de "paraguas protector" frente a la crisis mundial.

Repasando el presente escenario, que nada tiene que ver con el del primer semestre, se observa que la Argentina:

- Lidera en la categoría de tasas nominales.

- Ocupa el primer puesto en interés pagado en dólares por sus depósitos en moneda local.

- Domina el podio internacional en cuanto a riesgo país.

- También es el que más debe pagar en la región por sus títulos públicos en divisa estadounidense.

- Plazos fijos

- Si se tiene cuenta la tasa que ahora abonan los bancos por las colocaciones -para que éstas no se vayan en busca del tan ansiado billete verde- su predominio sobre el resto de los países resulta evidente.

Sobre este punto vale hacer una salvedad.

En la actualidad, los inversores se están manejando con dos tipos de información: la que dice el Banco Central y la que circula en el mercado.

En efecto:

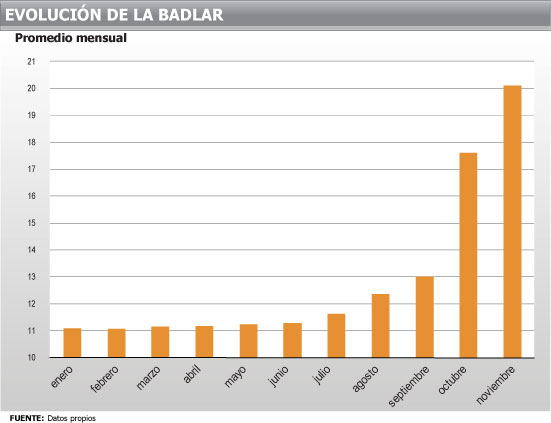

- Según el BCRA, el tipo de interés de referencia -tasa Badlar- se mantiene desde hace un mes en el orden de un 20% anual.

- Incluso, llegó a tocar un máximo de 22,85% el día 17 y, por injerencia oficial, bajó unos dos puntos.

- En la práctica, bancos y entidades financieras reconocen que el mercado opera un escalón más arriba, en un 23% anual.

¿Por qué la diferencia? Banqueros consultados por iProfesional.com señalan -off the record- que para no mostrar una disparada mayor, se suele apelar a algunos aspectos metodológicos.

Uno de los más comunes, es el de "inducir" a las entidades a pactar operaciones a "unpoquito más de treinta días" pues, de esta forma, la transacción no queda comprendida en la muestra que toma el organismo y así el promedio no se altera.

Y si bien la Badlar es la que rige para depósitos mayoristas, no se aleja mucho de lo que ahora se ofrece en el tramo minorista.

Según el sitio especializado zonabancos, entidades como por ejemplo el Columbia pagan ese mismo interés a quienes depositen al menos $1.000 por 365 días (para 30 días es de un 18% según pizarra, si bien siempre pueden negociarse unos puntitos más puertas adentro).

El abrupto cambio de escenario que evidenció el país en estos últimos meses quedareflejado en la evolución de esta tasa de referencia, que pasó del 11% en el primer semestre a duplicarse en la actualidad.

La salida de dinero del sistema financiero en busca del dólar y depósitos que han crecido a la mitad del ritmo de los préstamos han sido los disparadores de tal abrupta suba.

El 23% actual supera largamente los rendimientos que se obtienen en Venezuela o Paraguay y, más aún, en Brasil, tal como queda reflejado en el siguiente cuadro:

Como puede apreciarse, los primeros cinco lugares del listado corresponden a países deAmérica latina.

¿Por qué se dan estos elevados niveles? Para Mauro Gini, economista de FDI Gerenciamiento Patrimonial, "las tasas son el reflejo de la percepción de riesgo. El hecho de que sea tan alta también tiene que ver con la inflación y es un indicador de que hay salida de capitales".

En este contexto, "un inversor del exterior encuentra sumamente atractivo el hecho deadquirir un título argentino que le ofrezca un rendimiento de un 7% a un 9% en dólares", apunta Gini.

Daniel Marx, presidente de Quantum, sostiene que la "Argentina está pagando tasas más altas que el resto de los países por dos factores centrales: las expectativas inflacionarias y las devaluatorias".

Tasas, inflación y suba del dólar

En aquellos países en los que la inflación y la suba del billete verde se mueven con inusual velocidad, las cifras nominales pierden importancia a la hora del análisis.

Lógicamente que en todas las naciones que conforman el ranking de tasas positivas, elpulso inflacionario se ubica por debajo del tipo de interés.

Esta propiedad le da un atractivo particular a las inversiones provenientes de ahorristas locales, pues obtienen rendimientos que les permiten incrementar su capital en moneda de origen.

Así por ejemplo, en Brasil la tasa de interés "real" se ubica en el 6% anual, en tanto que en Uruguay ronda el 5 por ciento.

Muy diferente es la situación de Argentina, pues sólo con el reciente impulso que ha recibido, logró acercarla a la suba de precios que, según estimaciones privadas, oscila en el 22% anual.

De esta forma, por primera vez en mucho tiempo, se llegó a cierta neutralidad en los rendimientos, tras largos períodos en los que el ahorrista era "castigado" con retornos negativos, al optar por una colocación bancaria.

Si la comparación se efectúa con respecto al dólar, entonces permite que en el análisis se incluya no sólo al inversor local -que mide el rendimiento en su divisa- sino también al extranjero, que trae sus fondos del exterior.

En tal sentido, el resultado vuelve a colocar a Argentina en un lugar destacado pues, con un rendimiento real del orden del 9%, pasó a ubicarse en el primer puesto del ranking, por encima de Indonesia y Brasil.

Pero, a diferencia de lo que ocurre en otras latitudes, se reconoce que los argentinosrealizan sus transacciones en pesos y ahorran en dólares.

Esta "sutil" diferencia con sus vecinos dio lugar, aún para los pequeños inversores, a laconocida "bicicleta financiera" (deshacerse de billetes verdes, colocar esos fondos en un plazo fijo y, con lo obtenido, recomprar una mayor cantidad de divisas estadounidenses).

Un "deporte" que, con la suba de las tasas de interés, recobró particular virulencia.

Un ejemplo sirve para ilustrar la situación:

- Hoy en el mercado la cotización "contado" del billete verde es de $4,29.

- En tanto que, a un año, se negocian contratos a $4,90.

- En buen romance, la suba que esperan los inversores para el dólar para los próximos doce meses es de un 14%.

- Ahora bien, quien realiza una colocación bancaria a ese lapso obtendrá un rendimiento del orden del 23%.

- Esto le permite hacerse de una ganancia anual de un 9% (en dólares).

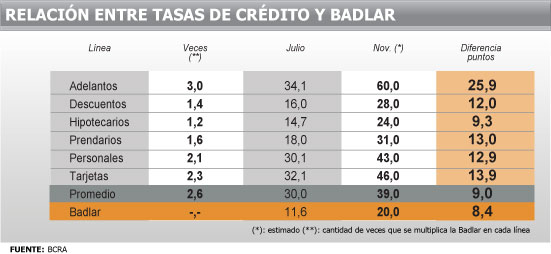

La suba de la tasa disparó el costo de los créditos

Esta suba en el rendimiento de las colocaciones encuentra su lado oscuro: créditos más caros.

En tal sentido, para quienes pensaban tomar un préstamo, en este último tiempo las condiciones cambiaron radicalmente.

Tasas más altas, menores plazos de cancelación y condiciones menos flexibles conforman el actual escenario.

También se evidenció un fuerte recorte de los montos "preacordados" que, en algunos casos, se redujeron hasta en un 70%.

De esta forma, el nuevo mapa del costos de los créditos queda conformado de la siguiente manera:

Tal como puede observarse, el costo de los descubiertos bancarios trepó al 60% (26 puntos más que en julio), el de las tarjetas a un 46% (14 puntos más) y el de los créditos personales a un 43%.

Las tasas de los bonos

No sólo de las tasas de los depósitos bancarios viven los inversores.

Existen otras alternativas, como por ejemplo los títulos públicos.

Si se consideran aquellos bonos nacionales más negociados en el orden local, se destacan la rentabilidad esperada del:

- Bonar X, que ronda el 12%.

- El Par, con el 10%.

- El Bonar VII, que rinde el 8 por ciento.

Estos títulos muestran rendimientos que se ubican muy por encima de los ofrecidos por los de otros países de la región.

En tal sentido, los brasileños muestran rentabilidades del orden del 4%, en tanto que los chilenos no llegan al 1% y los uruguayos rondan el 2,5 por ciento.

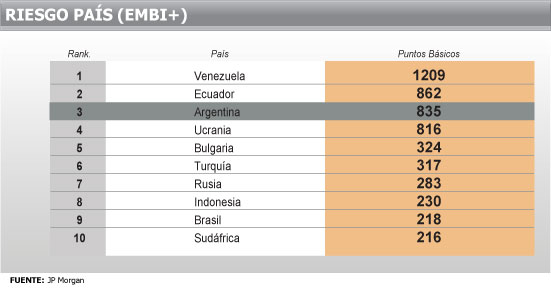

El riesgo país

En consonancia con las tasas de interés que rinden los plazos fijos, el riesgo país argentino, lógicamente, también resulta muy elevado.

Y tan alto se encuentra que se ubica en el tercer lugar del ranking latinoamericano, sóloprecedido por Venezuela y Ecuador.

Cabe apuntar que este indicador, que es elaborado por el banco JP Morgan, mide lasobretasa que debe pagar el título de una nación por encima del interés ofrecido por uno de Estados Unidos, que es considerado como referencia (básicamente es un 1% adicional por cada 100 puntos básicos).

En este punto las diferencias también son notables pues, según los últimos datos disponibles, Argentina presenta un índice de 835, frente a los 1.209 de Venezuela.

Si se observa la lista de menor a mayor, surge claramente la enorme brecha frente a otras naciones como Brasil:

Impacto bolsillo

La suba en el costo del financiamiento vía tarjetas y préstamos personales ya derivó enacaloradas reuniones entre banqueros y funcionarios del Gobierno.

Es que, desde el oficialismo avizoran que inexorablemente el encarecimiento afectará el consumo y, en consecuencia, enfriará a una economía que ha venido apuntalándose en base al boom de compras.

Desde la otra vereda, los directivos de bancos encuentran dificultades en poder mantener bien arriba las tasas de los depósitos -para que ese dinero no siga yéndose al dólar- y, a la vez, prestar barato.

En medio del debate, el costo de los créditos no ha parado de crecer.

Y esto queda evidenciado en las cifras que se observan en noviembre en lo que hace a costo financiero total (CFT) de un préstamo, según la propia publicación del Banco Central, que muestra un alza de casi 10 puntos en tan sólo 30 días.

Si se toma el CFT como referencia, el promedio de un préstamo personal se ha elevado al 85%, con un máximo de un 239% (Compañía Financiera Argentina) y un mínimo del 40% (Banco Nación).

A modo de ejemplo, el Banco Comafi para sus promocionadas líneas de créditos personales cobra una tasa que asciende a casi el 80 por ciento.

El siguiente cuadro da cuenta de ello:

Claro está, que esta abrupta suba tiene un fuerte impacto en el bolsillo de quien se decide por avanzar en un crédito.

A modo de ejemplo: un particular que en estos días toma un préstamo de $20.000 a doce meses, tendrá que pagar el equivalente a cuatro o cinco cuotas más que aquél que lo hizo en julio.

bancaynegocios.com

No hay comentarios:

Publicar un comentario en la entrada